連載 強きを活かし、弱きを助く成果主義 【第4回】 企業再建事例から考える成果主義の必然性

日本的人事慣行に則っていくら「弱き」を助けたくとも、変革に踏み出せなかったがために、経営基盤が崩れてしまっては元も子もない。揚げ句の果てに企業再建……このようなぎりぎりの局面に至らないためにも、「なぜ、成果主義なのか。その結果、会社はどこへ向かうのか」という精神と方向性を指し示すことが肝要だ。成果主義システムを有効に回す重要性を、企業再建に至った2社がとった方策から考えてみたい。

企業再建の側面から見る「強きを活かし弱きを助く」重要性

近年、われわれの活動分野である「組織・人事コンサルティング」において、評価・報酬制度の設計やチェンジマネジメントといった、「より高い成果を創出していくために組織・人事の側面から行う改革」という従来からあるテーマだけでなく、時代の変化に応じた新しいコンサルティングテーマも数多く発生してきている。

後者の例として、M&Aに代表される事業の統合や分離、あるいは共同化などの[企業再建]にかかわる人事コンサルティングがあげられる。特に、われわれのようなグローバルな会計事務所系のファームにおいてその傾向は顕著である。

連載4回目の今回は、そのような「企業再建」に関する事例より、強きを活かし弱きを助く成果主義に有効な情報を提供していきたい。

なぜ企業再建は他人事ではないのか

近年のアジア勢の追い上げ、規制緩和に伴う外資の国内市場参入等、日本はいまグローバルペースの競争激化にさらされている。このような厳しい状況の下では、不採算事業を温存しながら辛抱強く環境の好転を待つことは困難であり、成長性や収益性の高い事業に経営資源を集中することで早期に競争力を向上させなければ、生き残ることさえ危うくなってきた。

加えてグローバル化の進展に伴い、従来からの会計制度や法制度の改革が、企業再建の増加に拍車をかけている。事実、ここ近年各社が新たに取り入れ始めた会計基準は、主に時価を反映させた企業の価値を連結ベースで表示し、開示のレベルを引き上げることを目的とするものである。これによって、企業グループ内の不採算事業の存在や保有資産の含み損が明らかにされることとなり、それらの処分を含む改革が急務となった。また、企業の価値が適切に開示されることにより、買い手企業の登場する可能性が高まり、外資系企業による日本企業の買収も盛んに行われるようになってきた。

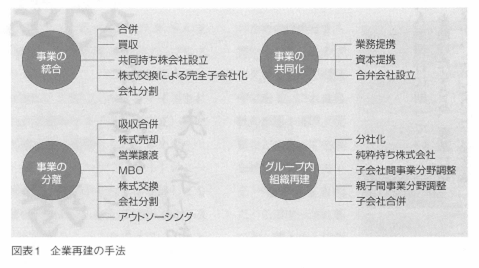

法制面では、独占禁止法改正により純粋持ち株会社の解禁や、商法改正により合併手続きの簡素化、株式交換・株式移転、会社分割制度の導入等、組織再編や企業再建制度の整備が進んでいる。それらに併せた税制改正も行われたことから、企業が再建を円滑に行うことができるようになった。その結果、経営者の方針により、M&Aや営業譲渡等が以前よりも戦略として実施されるケースが増え、「他人事」ではなくなってきたのである。参考までに、主な企業再建の手法を図表1に掲げた。

「企業を再建する」には、財務諸表に直接影響のある「カネ」「モノ」が中心に流れがちであるが、実際に利益を生み出すのは「ヒト」であり、どれだけ事業内容が充実していたとしても「ヒト」の対処を後回しにすることで労使関係に大きな影響を及ぼし、結果的に企業再建が不成功に終わるケースが多く見られる。

企業再建のいくつもの経験を踏まえた結果、私たちは「ヒト」に着目すべきと考える。それは従来の「年功序列型人事制度からの脱却」であっても[ 企業再建]であっても同じである。「ヒト」に対する法的制約は何か、マネジメントはどうあるべきか、そして労使関係はどのように維持すべきなのか等、「ヒト」の問題は、人事労務担当者から見れば避けることのできない頭の痛い課題であり、できれば最小限に抑えることが望ましいに違いない。