酒井穣のちょっぴり経営学 第8回 会計学2 ここを見る!会社の台所事情

前回は、人事・教育担当者が会社の会計の、どこを押さえておけばいいのかを見てきた。今回は、引き続き押さえどころである「損益計算書」と「キャッシュフロー計算書」について紹介する。「会計学」の基礎を理解すれば、会社の状況(=健康状態)を正しく把握するのに役立つ。人事・教育施策はそのうえで構築する必要がある。

前回は、「会計学 キソのキソのキソ」と題して、人事が会計学を学ぶ意義から、実際に何を知っておくべきかを紹介しました。資産とは「価値を生み出しうる可能性」であることを正しく理解したうえで、貸借対照表の本当の意味を考えましたね。今回は、損益計算書のキソのキソ、そして、ビジネスパーソンであれば、誰もが理解しておかないとならない「営業利益(率)」について考えていきます。そして最後には「キャッシュフロー」についても、基本的なことを見ておきましょう。

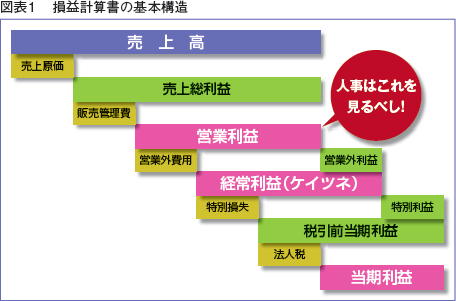

損益計算書の基本構造

売上-コスト=利益。その計算過程を表したものが「損益計算書」と、前号の最後でも見てきました。その基本構造は、図表1のようなものです。売上総利益、営業利益……たくさんの「利益」があって、よく意味がわかりませんね(笑)。でも、財務部門や経理部門に所属していない人にとっては、それが普通です。でも、ここでグッドニュース!財務部門や経理部門の人でない限り、この中で絶対に知っておかないとならない利益とは、「売上」から原材料費などの「原価」と、人件費などの「販売管理費」を除いた「営業利益」だけなのです。